W dniu 7 stycznia 2019 r. otrzymałem propozycję zbadania sprawozdania finansowego za 2017 rok. Czy powinienem w trakcie badania i wydawania sprawozdania z badania stosować standardy badania obowiązujące w 2017 roku?

Odpowiedź: Nie. Od dnia 1 stycznia 2019 r. nie jest już konieczne rozstrzyganie, jakie standardy badania obowiązywały

w okresie sprawozdawczym, którym objęte jest badane sprawozdanie finansowe. Standardy badania, które będą miały zastosowanie w przypadku badania sprawozdania finansowego za 2017 rok, realizowanego w trakcie 2019 roku, wynikają z uchwały

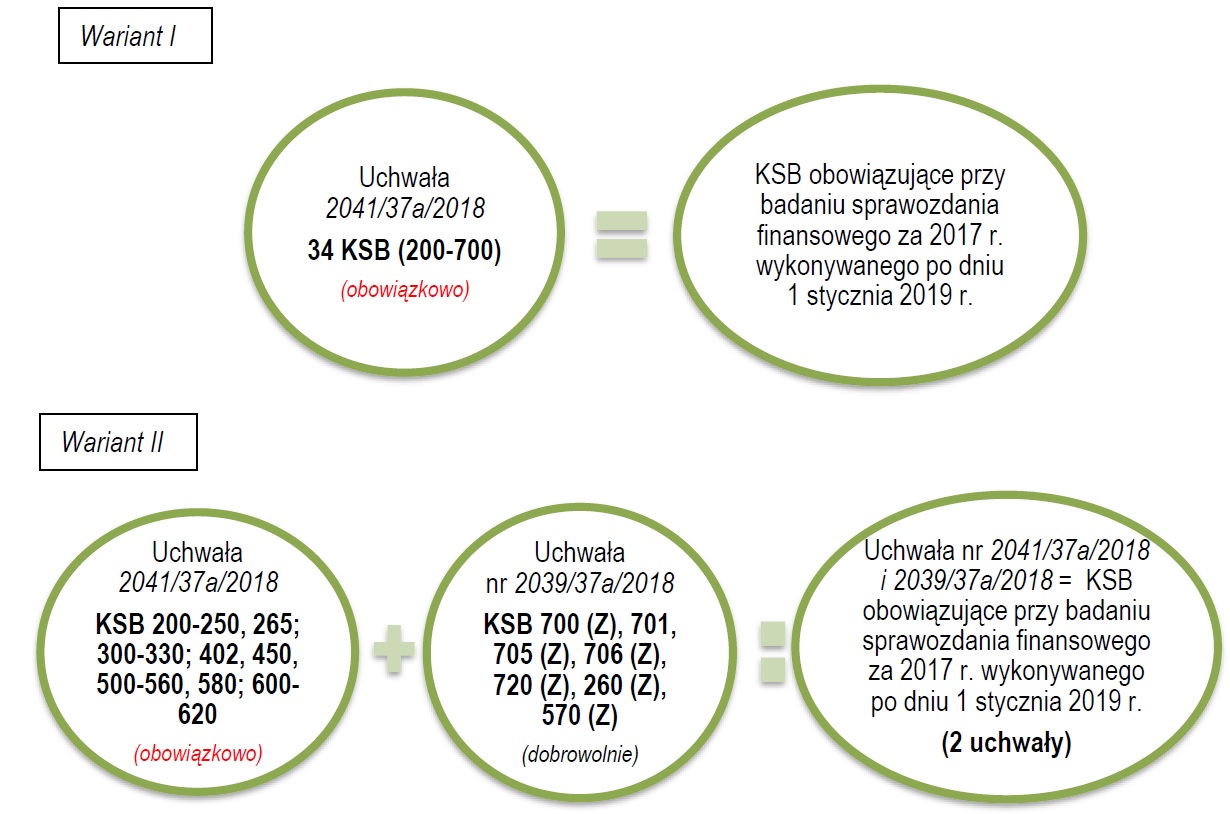

2041/37a/2018 [Wariant I]. Zgodnie z jej postanowieniami od dnia 1 stycznia 2019 r., niezależnie od tego za jaki okres sporządzone jest badane sprawozdanie finansowe, biegły rewident stosuje 34 KSB przyjęte tą uchwałą.

W przypadku opisanym w pytaniu biegły rewident może na zasadzie fakultatywnej zastosować postanowienia 7 krajowych standardów badania KSB 700 (Z), KSB 701, KSB 705 (Z), KSB 706 (Z), KSB 720 (Z), KSB 260 (Z), KSB 570 (Z) przyjętych uchwałą

2039/37a/2018 zamiast stosować te standardy w brzmieniu wprowadzonym uchwałą

2041/37a/2018 [Wariant II] [§ 5 uchwał 2041/37a/2018 i 2039/37a/2018]. Obrazuje to schemat poniżej. (18.01.2019)