© PIBR – wszelkie prawa zastrzeżone

godz. 13:14, 27.07.2026 r.

© PIBR – wszelkie prawa zastrzeżone

godz. 13:14, 27.07.2026 r.

Używane skróty:

Biegły rewident może wykonywać zawód jako:

Tak, można łączyć wszystkie formy wykonywania zawodu.

Wniosek o wpis do rejestru (R1) możesz złożyć w Biurze PIBR osobiście po ślubowaniu lub wysłać pocztą. Do wniosku dołącz:

Wzory dokumentów znajdują się w zakładce „Formularze dla biegłych”.

Pełna procedura wpisu do rejestru biegłych rewidentów znajduje się w zakładce „Organy/Komisje KRBR/Komisja ds. ewidencji”.

Biegły rewident na formularzu:

Dane adresowe możesz zmienić:

Formularz R6 znajduje się w zakładce „Formularze dla biegłych".

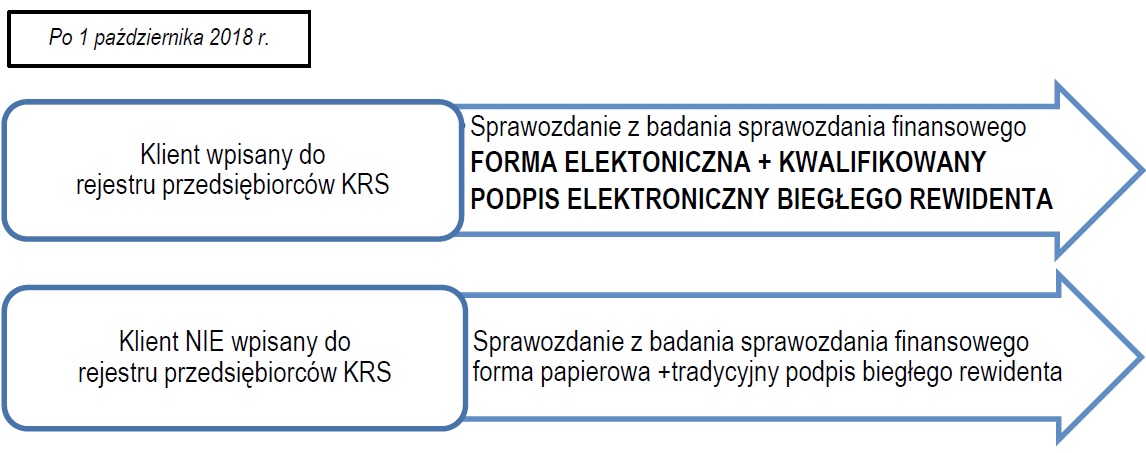

Wpis do rejestru uważa się za dokonany, jeżeli KNA nie sprzeciwi się wpisowi w terminie 45 dni od dnia otrzymania uchwały o wpisie (KNA wyraża sprzeciw w formie decyzji administracyjnej). KRBR od daty podjęcia uchwały ma 14 dni na jej przekazanie do KNA.

Podstawa prawna

Dokumenty dotyczące wpisu lub skreślenia z rejestru biegłych rewidentów prześlij najpóźniej na 7 dni przed terminem posiedzenia KRBR. Pamiętaj – ważna jest data wpływu dokumentu do Biura PIBR.

Jeśli prześlesz dokumenty po terminie, KRBR rozpatrzy je na kolejnym posiedzeniu.

Daty posiedzeń KRBR znajdują się w „Kalendarium”.

Legitymację biegłego rewidenta wysyłamy listem poleconym, po uprawomocnieniu się wpisu do rejestru. Wraz z legitymacją wysyłamy indywidualny numer konta dla biegłego rewidenta.

Indywidualny numer konta wysyłamy listem poleconym (wraz z legitymacją biegłego rewidenta), po uprawomocnieniu się wpisu do rejestru.

KRBR ustala wysokość składki członkowskiej każdego roku w formie uchwały. Informacje o wysokości składki znajdują się w zakładce „Składki członkowskie”.

KRBR może przyznać prawo do niższej składki członkowskiej, jeśli biegły rewident spełni poniższe warunki:

Ponadto niższa składka członkowska przysługuje również biegłemu rewidentowi, który:

Biegły rewident może rozpocząć wykonywanie zawodu od dnia, kiedy jego wpis do rejestru stanie się prawomocny. Wpis do rejestru uważa się za dokonany, jeżeli KNA nie sprzeciwi się wpisowi w terminie 45 dni od dnia otrzymania uchwały o wpisie (KNA wyraża sprzeciw w formie decyzji administracyjnej). KRBR od daty podjęcia uchwały ma 14 dni na jej przekazanie do KNA.

O rozpoczęciu wykonywania zawodu biegły rewident informuje KRBR na formularzu R4, który znajduje się w zakładce „Formularze dla biegłych”.

Powiadomienie należy przekazać do Biura PIBR najpóźniej w dniu rozpoczęcia wykonywania zawodu przez biegłego rewidenta.

Druk R4 biegły rewident powinien złożyć także w przypadku zmiany formy wykonywania zawodu. Każde kolejne zawiadomienie R4 powoduje utratę mocy wcześniejszego.

Informacje o zaprzestaniu wykonywania zawodu biegły rewident zgłasza na formularzu R5. Oznacza to, że biegły rewident od daty wskazanej w formularzu nie wykonuje zawodu biegłego rewidenta, ale pozostaje w rejestrze, co wiąże się nadal z koniecznością np. opłacania składki członkowskiej oraz udziałem w obligatoryjnym doskonaleniu zawodowym. Co istotne, biegły rewident w każdej chwili ma możliwość rozpoczęcia wykonywania zawodu.

Z kolei wniosek o skreślenie z rejestru biegły rewident biegły składa na formularzu R3. Prawomocne skreślenie z rejestru oznacza wystąpienie z samorządu biegłych rewidentów i wiąże się z utratą uprawnień do wykonywania zawodu. Więcej w tej kwestii tutaj.

Formularze R3 i R5 znajdują się w zakładce „Formularze dla biegłych”.

Tak, ten obowiązek dotyczy każdego biegłego rewidenta, który rozpoczął wykonywanie zawodu, niezależnie w jakiej formie. Prowadzenie działalność we własnym imieniu i na własny rachunek jest jedną z form wykonywania zawodu przez biegłego rewidenta.

Biegły rewident oraz firma audytorska są obowiązani zachować w tajemnicy wszystkie informacje i dokumenty, do których mieli dostęp w trakcie wykonywania czynności rewizji finansowej. Obowiązek zachowania tajemnicy zawodowej nie jest ograniczony w czasie.

Ustawodawca szczegółowo wskazuje na sytuacje, w których nie dochodzi do naruszenia obowiązku zachowania tajemnicy zawodowej. Po pierwsze, reżimowi zachowania tajemnicy zawodowej nie podlega zawiadomienie o podejrzeniu popełnienia przestępstwa oraz udzielanie informacji lub przekazywanie dokumentów w przypadkach określonych w tej ustawie lub odrębnych przepisach. Po drugie, nie narusza obowiązku zachowania tajemnicy zawodowej udostepnienie dokumentacji i informacji z wykonania czynności rewizji finansowej w związku z toczącymi się postępowaniami przed KNA lub organami PIBR.Po trzecie, nie narusza obowiązku zachowania tajemnicy zawodowej również przekazanie przez biegłego rewidenta lub firmę audytorską – w przypadku przeprowadzania badania ustawowego jednostki należącej do grupy kapitałowej, której jednostka dominująca znajduje się w państwie trzecim – dokumentacji dotyczącej wykonywanej pracy w zakresie badania ustawowego biegłemu rewidentowi grupy kapitałowej, jeżeli dokumentacja ta jest konieczna do przeprowadzenia badania skonsolidowanego sprawozdania finansowego jednostki dominującej.

Zawód biegłego rewidenta jest zawodem zaufania publicznego, a tajemnica zawodowa, która obowiązuje firmę audytorską i biegłego rewidenta jest nieograniczona w czasie

Podstawa prawna

Każdy podmiot uprawniony jest obowiązany, w ciągu 2 miesięcy po upływie roku kalendarzowego, przekazać KRBR pisemne sprawozdanie zawierające m. in.:

W celu ustandaryzowania dokumentu, na którym przekazywane są informacje, KRBR opracowała formularz P11. Aby pomóc w wypełnianiu tego formularza, KRBR opracowała komunikat nr 31/2018 z dnia 14 lutego 2018 r. w sprawie terminowej i prawidłowej realizacji obowiązków wynikających z art. 52 ust. 1 ustawy z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym.

Formularz P11 znajduje się w zakładce „Formularze dla firm”.

KE ustala częstotliwość egzaminów dyplomowych na podstawie liczby zgłoszeń kandydatów i podaje te informacje w zakładce "Kandydaci/Egzaminy".

Każdy kandydat dopuszczony do egzaminu dyplomowego jest informowany o terminie indywidualnie, poprzez zawiadomienie wysłane na jego adres e-mail.

Jeśli kandydat zadeklaruje obecność, wówczas otrzymuje listownie zaproszenie.

Przepisy prawne dotyczące programu praktyki i aplikacji, a także sposobu dokumentowania, to:

Kandydat na biegłego rewidenta musi odbyć co najmniej:

Jest to pisemne, sporządzone samodzielnie (nie ma ustalonego wzoru) zgłoszenie kandydata o miejscu, formie odbywania aplikacji i dacie jej rozpoczęcia, przyjmowane przez KE do wiadomości, nie wiążące się z wydawaniem zgody.

Zgłoszenie takie należy przesłać w ciągu 30 dni od dnia rozpoczęcia aplikacji.

Dopuszczalna jest zmiana firmy audytorskiej, w której odbywa się aplikację. W takim przypadku należy:

Wzór dokumentacji znajduje się w zakładce „Praktyki i aplikacja”.

Nie, zaświadczenie jest bezpłatne.

Aby uzyskać zaświadczenie o zdanych egzaminach, praktyce i aplikacji wyślij e-maila na adres zaswiadczenia@pibr.org.pl i podaj:

Usługa jest bezpłatna.

W przedstawionej sytuacji od dnia ukończenia studiów wyższych, zakończenia postępowania kwalifikacyjnego albo zdania egzaminów w ramach postępowania kwalifikacyjnego nie może upłynąć więcej niż 3 lata, aby móc ubiegać się o zaliczenie egzaminów z wiedzy teoretycznej (wynika to z art. 15 ust. 4 ustawy).

Więcej informacji o regulacjach dotyczących zaliczania egzaminów w ramach postępowania kwalifikacyjnego dla kandydatów na biegłych rewidentów znajduje się w zakładce „Egzaminy”.

Opłata za rozpatrzenie wniosku jest ustalana w kwocie nieprzekraczającej równowartości 5% przeciętnego wynagrodzenia w gospodarce narodowej za poprzedni rok kalendarzowy. W 2026 r. opłata ta wynosi 400 zł.

Więcej informacji o regulacjach dotyczących zaliczania egzaminów w ramach postępowania kwalifikacyjnego dla kandydatów na biegłych rewidentów znajduje się w zakładce „Egzaminy”.

Komisja Egzaminacyjna może zwolnić kandydata, który posiada tytuł doradcy podatkowego zarówno z Prawa podatkowego cz. I, jak i Prawa podatkowego cz. II. W tym celu należy złożyć dwa oddzielne wnioski.

Komisja Egzaminacyjna może zwolnić kandydata, który przed dniem 1 marca 2017 r. zajmował stanowisko inspektora kontroli skarbowej, zarówno z Prawa podatkowego cz. I, jak i Prawa podatkowego cz. II. W tym celu należy złożyć dwa oddzielne wnioski.

Podstawa prawna

KE zawiadamia pisemnie kandydata na biegłego rewidenta o zakwalifikowaniu do egzaminów oraz do egzaminu z prawa gospodarczego, podając termin i miejsce ich przeprowadzenia oraz zasady oceniania udzielonych odpowiedzi.

Opłaty egzaminacyjnej należy wpłacać co najmniej na 21 dni przed terminem każdego egzaminu.

Opłatę przelej na indywidualny rachunek bankowy i podaj w opisie przelewu:

Komisja rozpatrzy Twoje odwołanie w terminie 30 dni od dnia jego otrzymania po czym niezwłocznie zawiadomi Cię pisemnie o rozstrzygnięciu.

Zarówno biegły rewident wykonujący zawód jak i niewykonujący zawodu opłaca składkę członkowską w tej samej wysokości. Istnieje możliwość skorzystania z opłacania składki członkowskiej w obniżonej wysokości.

Więcej informacji znajduje się w zakładce „Składki członkowskie”.

KRBR może przyznać prawo do niższej składki członkowskiej, jeśli biegły rewident spełni poniższe warunki:

lub

Więcej informacji znajduje się w zakładce „Składki członkowskie”.

KRBR przyznaje niższą składkę członkowską na podstawie uzasadnionego i udokumentowanego wniosku biegłego rewidenta, który:

Pozostałe warunki niezbędne do ubiegania się o niższą składkę członkowską zostały określone w uchwale nr 102/4/2015 KRBR z dnia 8 września 2015 r. w sprawie przyjęcia procedur obowiązujących przy ubieganiu się o niższą składkę członkowską biegłych rewidentów.

Wzór wniosku znajduje się w zakładce „Składki członkowskie”.

Niższa składka członkowska może być przyznana począwszy od kwartału, w którym biegły rewident złożył wniosek, w regionalnym oddziale PIBR, do którego przynależy.

Każdy biegły rewident po zalogowaniu się na swoje konto ma dostęp do swojego indywidualnego numeru konta.

Nie, zarówno składkę członkowską jak i roczną opłatę z tytułu nadzoru biegły rewident powinien wpłacić na oddzielne indywidualne konta bankowe.

Więcej informacji znajduje się w komunikacie nr 26/2013 KRBR z dnia 30 lipca 2013 r. w sprawie wpłat na indywidulane rachunki bankowe przez kandydatów na biegłych rewidentów, biegłych rewidentów oraz podmioty uprawnione do badania sprawozdań finansowych.

Obowiązek opłacania składki członkowskiej w podanym przykładzie powstał od II kwartału 2018 r., czyli od kwartału, w którym wpis do rejestru stał się prawomocny.

Wysokość składki członkowskiej obowiązuje w pełnej wysokości za dany kwartał (nie ma tu zastosowania zasada proporcjonalności).

Biegli rewidenci opłacają składkę członkowską za okresy kwartalne, w terminie do 25 dnia miesiąca następującego po upływie danego kwartału.

Informacja w sprawie wysokości minimalnej opłaty rocznej z tytułu nadzoru za każdy rok znajduje się w zakładce „Opłaty”.

Wysokość minimalnej opłaty rocznej z tytułu nadzoru za dany rok jest stała bez względu na datę skreślenia firmy z listy w danym roku (nie ma tu zastosowania zasada proporcjonalności).

Informacja w sprawie wysokości minimalnej opłaty rocznej z tytułu nadzoru za każdy rok znajduje się w zakładce „Opłaty".

|

Rodzaj sprawy powodującej modyfikację |

Osąd biegłego rewidenta na temat rozległości wpływu lub możliwego wpływu na sprawozdanie finansowe |

|

|

Istotny, ale nie rozległy |

Istotny i rozległy |

|

|

Sprawozdanie finansowe jest istotnie zniekształcone |

Opinia z zastrzeżeniem |

Opinia negatywna |

|

Brak możliwości uzyskania wystarczających i odpowiednich dowodów badania |

Opinia z zastrzeżeniem |

Odmowa wydania opinii |

Jeżeli chcesz otrzymywać wiadomości o bieżącej działalności PIBR, przejdź do strony z zapisami.