© PIBR – wszelkie prawa zastrzeżone

godz. 05:14, 4.08.2026 r.

© PIBR – wszelkie prawa zastrzeżone

godz. 05:14, 4.08.2026 r.

Raportowanie informacji ESG i ich atestacja stają się coraz istotniejsze dla firm – dowodzi globalne badanie przeprowadzone przez IFAC oraz AICPA & CIMA

Trzeci raport IFAC oraz AICPA & CIMA analizuje trendy i postęp w obszarze zrównoważonego rozwoju na przestrzeni trzech lat. Jak wynika z raportu „The State of Play in Sustainability Assurance”, organizacje przywiązują coraz większą wagę do sprawozdawczości korporacyjnej, która obejmuje kwestie środowiskowe, społeczne oraz dotyczące ładu korporacyjnego (ESG, ang. Environmental, Social, and Governance), a także związanej z tym atestacji. Wciąż jednak istnieje problem z dostarczaniem inwestorom i kredytodawcom spójnych, porównywalnych oraz jakościowych informacji na temat zrównoważonego rozwoju.

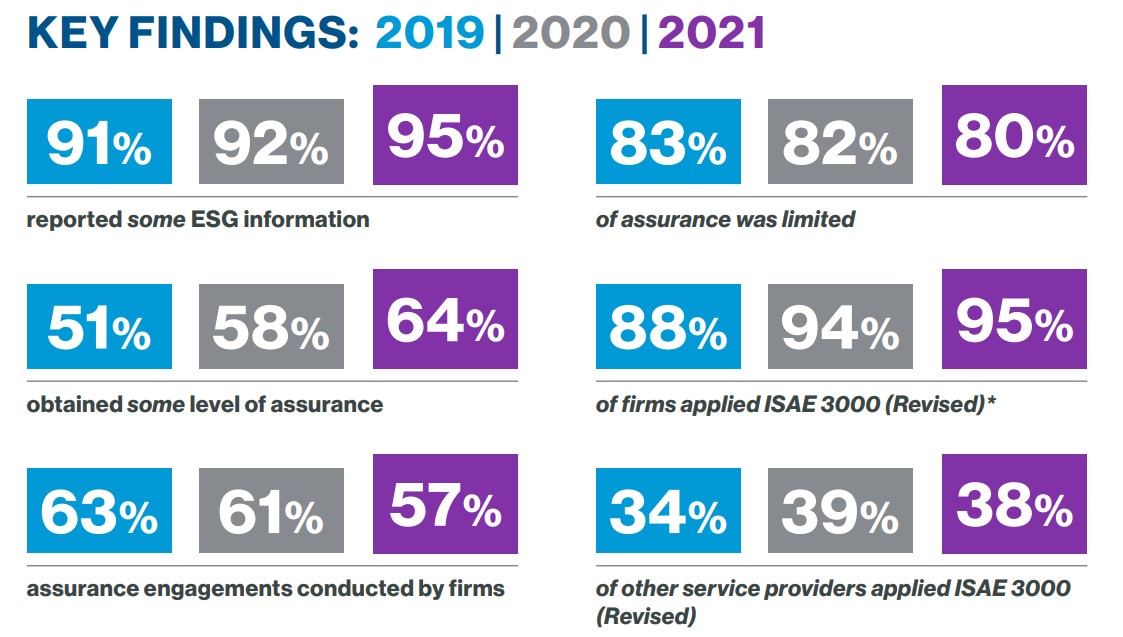

Według badania przeprowadzonego przez IFAC oraz AICPA & CIMA, około 95% dużych firm ujawniło informacje dotyczące ESG w 2021 r. (najświeższym dostępnym okresie, który mógł być poddany analizie). W 2019 r. ten odsetek wyniósł 91%. W 2021 r. 64% spółek uzyskało atestację przynajmniej niektórych z ujawnianych informacji ESG, co oznacza wzrost w porównaniu z wynikiem odnotowanym w 2019 r. (51%). Jednak dotychczasowa niezdolność do przyjęcia jednolitych, globalnie uznawanych standardów nadal stwarza wyzwania.

– Mimo że raportowanie w zakresie ESG i zrównoważonego rozwoju staje się coraz powszechniejsze w przedsiębiorstwach, analiza danych świadczy o tym, że standardy i ramy sprawozdawczości stosowane na świecie nie są jednolite — zauważa Kevin Dancey, CEO, IFAC. – Aż 86% procent firm korzysta z wielu standardów i ram. Ten patchworkowy system nie sprzyja spójnej, porównywalnej i wiarygodnej sprawozdawczości. Co więcej, nie zapewnia on również fundamentu niezbędnego do przeprowadzenia wysokiej jakości atestacji, która byłaby jednolita na skalę globalną.

W raporcie zbadano również zakres, w jakim przedsiębiorstwa udzielają wybiegających w przyszłość informacji na temat celów i planów związanych z redukcją emisji. Chociaż dwie trzecie firm ujawniło swoje założenia w tym obszarze, to tego typu danymi przedsiębiorstwa dzielą się rzadziej niż informacjami dotyczącymi historycznych emisji gazów cieplarnianych (ma to miejsce w przypadku 97% firm).

– Stały wzrost liczby raportów i przeprowadzanych weryfikacji danych ESG jest zauważalny, ale jeszcze więcej firm powinno wykonać kolejny krok, by otrzymać atestację, dzięki której ich sprawozdawczość będzie budzić zaufanie, a nie wątpliwości — twierdzi Susan Coffey, CEO of public accounting, AICPA & CIMA. – Niezwykle istotną rolę odgrywa w tym zakresie nasza profesja. Profesjonalnie wykwalifikowani i licencjonowani księgowi posiadają niekwestionowane kompetencje, są zdolni do profesjonalnego osądu oraz działają w ramach solidnego systemu, w którego centrum znajduje się ochrona interesu publicznego. Powinniśmy być oczywistym wyborem, jeśli chodzi o umacnianie globalnego zaufania do danych ESG i ich znaczenia.

Inne wnioski płynące z badania dotyczą m.in. najpopularniejszych standardów wykorzystywanych przy świadczeniu usług atestacyjnych czy jurysdykcji o najwyższych wskaźnikach weryfikacji informacji ESG wykonywanych przez profesjonalistów lub podmioty do tego uprawnione. Zachęcamy do zapoznania się z pełnymi wynikami raportu pod adresem: https://www.aicpa-cima.com

Jeżeli chcesz otrzymywać wiadomości o bieżącej działalności PIBR, przejdź do strony z zapisami.